タックスリターンとは、オーストラリアの法律で義務付けられた確定申告です。その年の会計年度内に収入があった方が対象者であり、タックスリターンの申告義務が発生します。

オーストラリアの会計年度は、7月1日から翌年6月30日で区切られています。2023年の場合、2022年7月1日から2023年6月30日の間に得た収入を、2023年7月1日から10月31日までの間に、タックスリターンとして申告する必要があります。オーストラリアの登録税理士を通してタックスリターンをする場合に限り、タックスリターンの期限は翌年5月15日まで延長されます(過去に未申告のタックスリターンがある場合を除く)。

タックスリターンの申請漏れや遅れがあると、罰金を科せられることもあるため注意が必要です。タックスリターンの申請にミスがあると、ATOの監査中にトラブルが起こる原因にもなります。そのため、登録税理士を通したタックスリターンの申告をおすすめします。過去に未申告のタックスリターンがある方も、税理士に相談してみましょう。

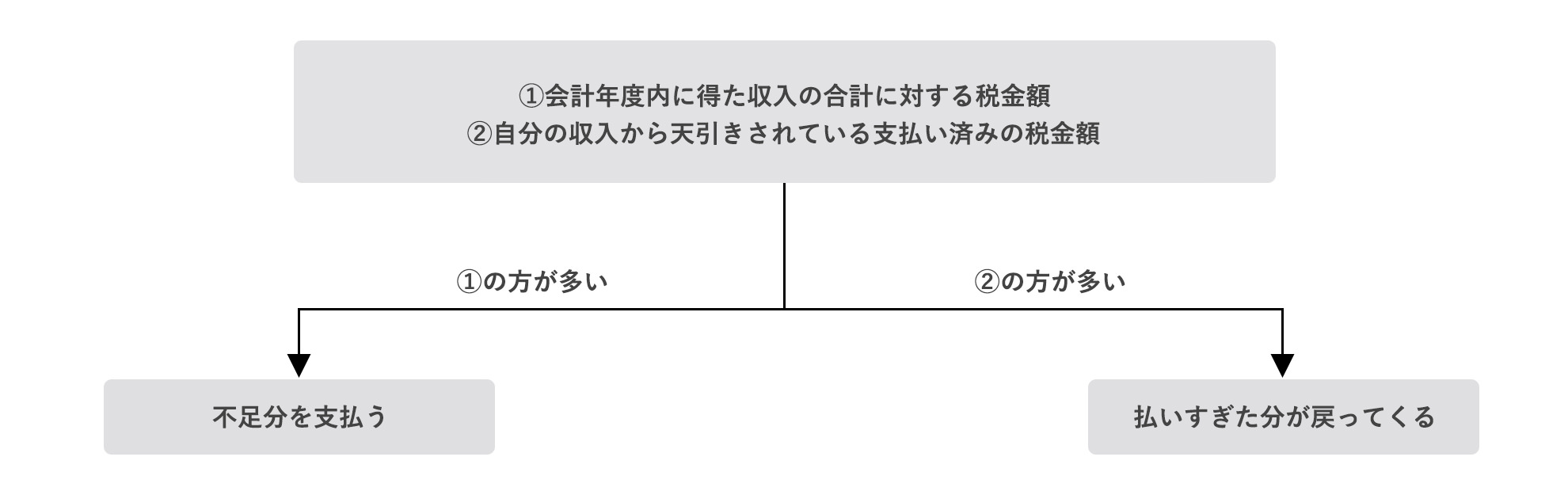

オーストラリアのタックスリターンの仕組みは以下の通りです。

タックスリターンの返済額が多い方は、給与から天引きされる税額が高かったことで手取り額が低かった場合が多く、タックスリターンの申告をすることで、払い過ぎた税金が戻ってくるという仕組みになっています。

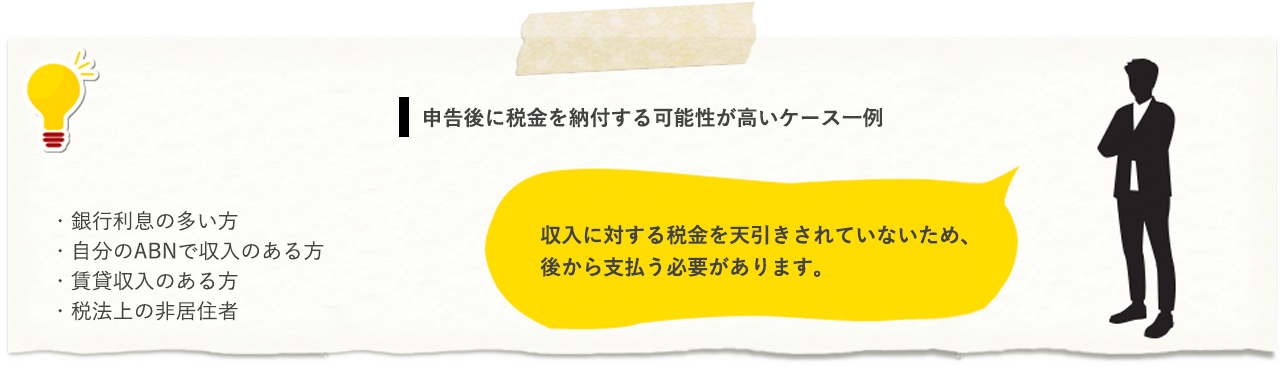

反対に、タックスリターンの返金額が少ない方や足りない税金額を納付すべき方は、手取り収入が多かったということになります。以下に当てはまる方々は、収入に対する税金を天引きされていないことから、実際の収入に対してオーストラリアの税金に足りないため、後から支払うことになることがあります。

タックスリターンをする上での税務上の区分は、タックスファイルナンバーを取得する際に定められる、居住者(resident)か非居住者(foreign-resident)、もしくはワーキングホリデー(working holiday makers)のいずれかになります。2023年度の税率は以下になります。

2023年のタックスリターンは、7月末以降からの申告をATOで推奨しています。これは昨年のデータ処理の都合上、7月上旬にタックスリターンを申告すると、数値のずれが生じて後々修正が入る可能性があるためです。

すぐにタックスリターンを申告しなければならない理由のない方は、7月末以降に申告するようにしましょう。

申請内容にミスがあるとトラブルが起こる原因にもなりますので、登録税理士を通した申告をおすすめします。

過去に未申告のタックスリターンがある方も依頼可能です。

甘利さん(甘利会計事務所)

甘利さん(甘利会計事務所)